融资成本仅4.5% 龙湖定以制变实现稳健发展

近些年来,房企的融资环境持续收紧,多项政策出台防范房地产行业的债务风险,不仅在境内多家房企的公司债因限制增多而被迫中止,房企在境外发债也开始受到限制。

在此境况之下,房企的融资成本正不断升高,尽管如此,在市场上还是有不少房企能凭借自身强大的基本面借到“便宜的钱”,换而言之,融资成本也成为了检验房企发展质量的一个指标。

8月26日,龙湖集团发布了2020年中期业绩,其中在借贷这一项数据里,龙湖这半年来的平均借贷成本年利率只有4.5%。能比龙湖借到更便宜的钱的民营房企可以说寥寥无几,龙湖的财务成本水平已经接近央企。

融资成本仅4.5% 龙湖定以制变实现稳健发展

对此,金融专家表示,“作为民企,想优化财务成本跟央企一样,极为苛刻,民企得靠财务自律和稳健业务得到投资级评级机构的认可才能做到,龙湖能做到说明有自己的底蕴。”

据资料显示,龙湖集团持续获资本市场认可,是国内唯一一家获得全部三家国际信用评级机构(标普/穆迪/惠誉)投资级评级的民营房地产企业。同时,大公国际(AAA)、中诚信证评(AAA)、新世纪(AAA)展望均为稳定,令龙湖继续保持民营房企的最佳信用评级。

对此,龙湖执行董事兼首席财务官赵轶在龙湖的中期业绩会上表示,“龙湖非常珍惜自己的信用,贷款从不逾期,因此逐步地迎来了一批坚定的同路人、金融机构包括投资人的信任,信用让龙湖获得了巨大的红利。”

“所以不管未来的融资环境怎么变化,龙湖还是有稳定器的,龙湖的融资策略能够支撑公司未来的发展。”赵轶说道。

而谈及龙湖融资低成本的诀窍,赵轶透露,“龙湖在融资上,我们坚持底线策略和方法选择、渠道选择。”

即国内两条线,一是融资债券、一是开发贷;国外就是美元债加银团贷款,这些渠道能够为龙湖提供充裕的弹药。

龙湖在保持自身信用的前提下,为何能获得多家投资级评级机构认可,维持着如此优质的低财务成本,从龙湖的半年报中,我们可见一二。

有逆市而上的的能力

据报告显示,2020年上半年,龙湖的营业额为511.4亿元,同比上升了32.6%,合同销售额为1111.0亿元,同比增长5.2%。

众所周知,2020年因为特殊原因,楼市发展普遍放缓,但龙湖能逆行而上得益于其精准的布局。

分区域看,长三角、西部、环渤海、华南及华中区域签约金额在全集团占比分别为37.0%、24.9%、22.4%、12.0%及3.7%。

对此,龙湖执行董事兼首席执行官邵明晓表示,“龙湖的布局主要聚焦在中国的一、二线城市,及其周边的一些卫星城,量级都比较高。从市场端来看,这些城市应该下半年的情况还是不错的。”

而对于下半年的销售预期,邵明晓表示,“龙湖全年的可售货值达到4100亿,所以今年龙湖有信心完成2600亿的销售目标,而且销售目标不变。”

在疫情之年,龙湖能坚持目标不变,可见其逆市之能。

而从龙湖上半年增加的土储情况来看,龙湖投资的逻辑与纪律依然遵照着此前的模式:在聚焦热点城市的同时、坚定看好城市群协同发展的前景。

据报告显示,上半年,龙湖集团新增53幅新地,首入唐山、肇庆、清远等3城,新增收购土地储备总建筑面积为1101万平方米,权益面积743万平方米,平均权益收购成本每平方米6425元。截至2020年6月底,龙湖集团土储合计7354万平方米,权益面积5128万平方米。

2020年1-7月,龙湖集团业务已遍布京津冀、长三角、粤港澳大湾区、成渝等7个城市群的61个城市,约90%的货量集中在高能级城市和价值区域,且成本合理,为后续的盈利增长奠定基础。

对此,邵明晓表示,“目前龙湖的土储可以满足未来3—4年的开发,所以并不会为了追规模或者是其他的原因,在短期内高点拿地。”

另外,邵明晓还表示,“未来几个月是龙湖拿地的一个好的时间,龙湖会按照自己的节奏、在预定的城市里面,以合理的价格获取土地。整个拿地的规则还是会量入为出,会控制整体全年的负债率在50%—60%之间,这个是不变的。”

对此,业内专家认为,“龙湖合理的土储分布为其提供了极强的对抗市场好周期与坏周期的能力,看好未来的龙湖业绩将持续增加。”

值得一提的是,在这半年报的511.4亿元的营收中,龙湖实现物业投资业务不含税租金收入33.6亿元,同比增长30.4%。商场、租赁住房、其他收入的占比分别为77.4%、21.8%和0.8%。

这意味着,除了住宅方面的提升,在从商业空间的布局,到对建筑空间的营造、空间创新运营,龙湖已有项目增值等全链条能力,这也说明龙湖的物业投资业务已经开始进入收获期。

融资成本仅4.5% 龙湖定以制变实现稳健发展

盈利稳健增长

不被市场做空要具备哪两个条件?一是安全、二是稳中有进;被市场看多要具备哪两个条件?能逆市而行以及高盈利,毕竟利润才是资本市场最在乎的数据。

而龙湖能被机构认可,符合了逆市而行这个条件外,盈利能力也是龙湖的此次半年报的一个亮点。

据数据显示,在营收大幅度增长的同时,龙湖还兼顾了经营效率的成色。

归属于股东的净利润63.4亿元,减除少数股东权益、评估增值等影响后之核心净利润52.7亿元,同比增长12.1%。毛利同比增长25.2%至157.5亿元,毛利率为30.8%。核心税后利润率为14.6%,核心权益后利润率为10.3%。

而高盈利也为龙湖的投资者带来了高分红。

据报告显示,股基本盈利1.08元,剔除评估增值等影响后之每股核心盈利为0.90元。董事会决议派发中期股息每股0.40元,同比增长11.1%。

对于能获得高利润的原因,从财报中可以窥探出,龙湖的管理成本、财务成本、营销成本都在进一步优化。尤其是财务成本这一项,综合借贷总额1685.6亿元,平均借贷成本为年利率4.5%,平均贷款年限为6.45年。

并且,为规避汇兑风险,龙湖外币借款始终保持较低占比,并辅以一定比例的汇率掉期。净负债率51.4%,在手现金784.0亿元,现金短债比4.55,一系列指标均维持行业内的较高水准。

众所周知,2020年是“困难的一年”,而在业绩报告里,龙湖方面说道,短期的阵痛不改变我们对经营性物业的坚定看好,未来还将在空间营造和服务打磨中沉浸投入,点亮人与空间美好连接,更为集团的持续发展挖深蓄能池。

“无论顺流逆流,都坚守承诺、交付靠谱业绩的背后,是全体龙湖人在当期充满复杂变故的形势下,依然有着如常的高品质决策和精细化执行,这是最令人感觉欣慰与踏实的组织能力。每一份波澜不惊的背后,都是多年恪守的敬畏与克制:我们始终敬畏技术的进步,在系统迭代、剔除流程冗余和提高信息流转效率与精准度方面不敢懈怠。”龙湖业绩报告里称道。

相关文章

第一太平戴维斯 | 2021年度中国零售20城报告

消费城市赛道开启,品牌加码绿色零售,第一太平戴维斯联合美国绿色建筑委员会发布2021年度中国零售20城报告近两年,中国正抓住消费回流机遇,频...

官宣!BHG Mall与北京移动开启数智化营销合作

北京华联BHG Mall不断进行创新引流尝试,与北京移动发起跨界营销联动合作,是零售业领军品牌与移动通信端世界500强企业首次破圈结合。此次...

海淀新央座出道即巅峰,320㎡海淀府平层示范区即将亮相

临近年末北京楼市又热闹了起来。11月北京新房市场供销两旺,中高端市场表现强劲,同时,11月共计有19个项目先后取得预售证,其中不乏多个纯新盘...

创卓越城市价值 享美好城市生活 首创城市发展集团亮相新蓝图

今天,北京首都创业集团有限公司(“首创集团”)旗下“北京首创城市发展集团有限公司”(“首创城发”)在京举行了发布会,宣布新品牌正式启用和未来...

敏捷集团助力 敏捷慈善杯番禺中小学生诗词大会圆满收官

清歌曼舞的诗词节目、古意盎然的诗配画创作、紧张刺激的诗词知识竞答……11月7日,由敏捷集团参与助力的敏捷慈善杯“我爱诗词”第五届番禺区中小学...

龙光集团:前10月归属股东权益合约销售额约为1160.9亿元 同比增长19.7%

11月8日,龙光集团发布截至2021年10月销售简报。2021年10月,归属公司股东权益的合约销售额约为人民币118.3亿元,归属公司股东权...

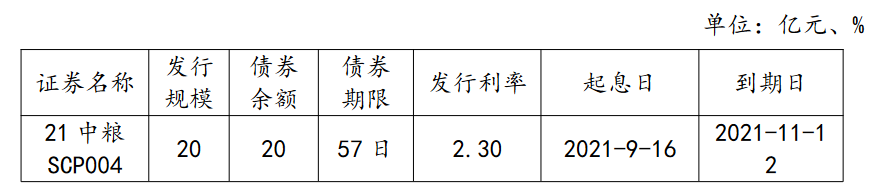

中粮集团:拟发行15亿元超短期融资券 用于偿还债务

11月8日,据上清所消息,中粮集团拟发行15亿元超短期融资券。债券全称为中粮集团有限公司2021年度第六期超短期融资券,发行期限为269天,...

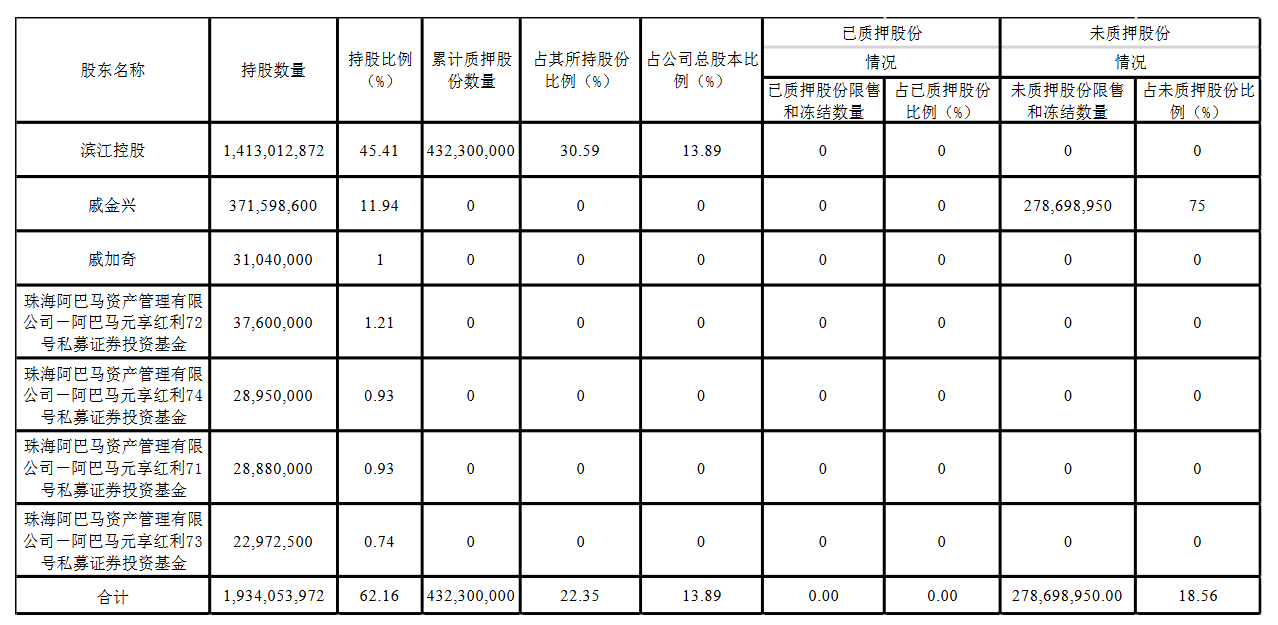

滨江集团:滨江控股解除质押公司1.6亿股股份 占总股本5.16%

11月8日,滨江集团发布公告称,控股股东滨江控股解除质押公司1.6亿股股份,占其所持股份比例11.37%,占公司总股本比例5.16%,起始日...

锦和商业:拟使用5000万元闲置募集资金进行现金管理

11月8日,锦和商业发公告称,拟使用暂时闲置募集资金5000万元人民币进行现金管理,委托理财期限为90天。公司与招商银行股份有限公司上海田林...

远洋集团:前10月协议销售额约1056.8亿元

11月8日,远洋集团发布截至2021年10月销售简报。2021年10月,协议销售额为约人民币162.1亿元;协议销售楼面面积为约866700...

宝龙地产:前10月合约销售总额848.1亿元 同比增加约35.9%

11月8日,宝龙地产发布截至2021年10月销售简报。2021年10月,合约销售额及合约销售面积分别约为人民币72.27亿元及461974平...

蓝光发展:累计到期未能偿还债务本息金额合计241.71亿元

11月5日,蓝光发展发布公告称,近期,公司及下属子公司新增到期未能偿还的债务本息金额26.64亿元。截止11月5日,公司累计到期未能偿还的债...

自然资源部通报29宗农村乱占耕地建房典型案例

11月8日电(王仁宏)据自然资源部网站消息,近日,自然资源部通报29宗农村乱占耕地建房典型案例。截至10月底,经地方政府和有关部门共同努力,...

中国金茂拟2.14亿元转让武汉煜茂置业50%股权

11月8日,据北京产权交易所正式披露公告显示,中国金茂旗下公司武汉兴茂置业有限公司拟转让武汉煜茂置业有限公司50%股权,转让底价为2.14亿...